![]()

Contenu

| Sommaire | ||||||

|---|---|---|---|---|---|---|

|

Suggestion de configuration

Nous allons ici vous montrer comment vous y prendre pour configurer le module LCLF Payline. Nous vous rappelons toutefois que ce ne sont que des conseils. Vous restez maître de votre configuration.

| Avertissement |

|---|

| IMPORTANT : la configuration ci-après n'est possible que si vous passez à Payline un identifiant client. Si vous ne générez pas d'identifiants propres pour vos comptes client, passez l'adresse email du client dans le champ prévu pour l'identifiant client (qu'il est utile d'aussi transmettre dans le champ adresse email). |

| Ancre | ||||

|---|---|---|---|---|

|

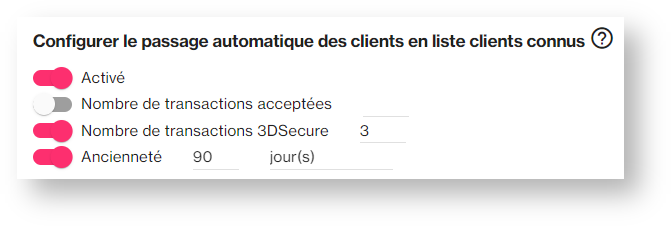

Configuration du passage automatique en liste standard

| Info |

|---|

| Menu : Fraude > Configuration > Configurer le passage automatique des clients en liste clients connus |

La première étape est de décider des critères qui feront passer un client de la liste Nouveaux Clients à la liste Standard (aussi appelée liste des clients connus). Pour cela, choisissez un nombre minimum de transactions acceptées et/ou une ancienneté minimale.

Nous vous recommandons au minimum deux transactions acceptées ET trois mois d'ancienneté, pour les raisons suivantes :

- Un impayé est reçu par le marchand entre un et deux mois après la transaction. Le délai de trois mois vous laisse donc le temps de recevoir un impayé et de bloquer le compte de l'acheteur avant qu'il ne passe en liste Standard, où les contrôles fraude sont moins sévères.

- Un fraudeur peut ouvrir un compte et le laisser en sommeil quelques temps. Un nombre minimum de transactions permet de ne pas faire passer ce client en liste Standard sans un minimum de commandes (= transactions acceptées).

Dans l'exemple ci-dessous, l'identifiant du compte client passera en liste clients connus lorsque nous auront comptabilisé 3 transactions authentifiées 3DSecure et que ce compte aurait plus de 90 jours d'ancienneté. Précision : une transaction 3DSecure n'est pas nécessairement une transaction ayant donné lieu à une authentification forte. En effet, en cas de Frictionless (FR) accordé par l'émetteur de la carte bancaire, la transaction est considérée comme "3DS". Nous modifierons probablement cette logique dans un futur proche pour ne prendre en compte que les transactions ayant donné lieu à une authentification forte (CH).

Méthodes de calcul :

Le calcul du nombre de transactions acceptées est fait par Payline, sauf dans le cas où vous nous passez cette information dans le champ buyer.accountOrderCount, auquel cas c'est celle-ci qui est prise en compte.

De même, l'ancienneté du client est calculée par Payline à partir de la date de sa première transaction, qu'elle soit acceptée ou refusée, sauf si vous nous passez une date de création de compte.

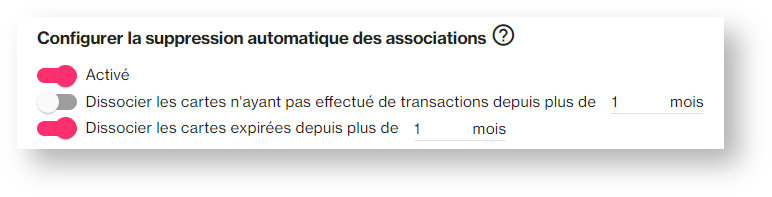

Configuration de la mise à jour de l'historique client

| Info |

|---|

| Menu : Fraude > Configuration > Configurer la suppression automatique des associations |

Le module LCLF de Payline maintient des compteurs enregistrant le nombre de cartes ou e-wallets (PayPal, Skrill) associés à un chaque identifiant client. Ces compteurs sont utilisés par la règle de nombre de cartes par client, par exemple.

Afin de ne pas pénaliser un client qui changerait souvent de carte, vous pouvez choisir de « casser » les associations client / moyen de paiement lorsque la carte est expirée depuis X mois ou que le moyen de paiement n'a pas été utilisé depuis X mois.

Nous vous recommandons d'utiliser cette fonctionnalité si vos règles faisant appel aux compteurs sont paramétrées pour de longues périodes (plus de 6 mois) ou démarrant à une date fixe.

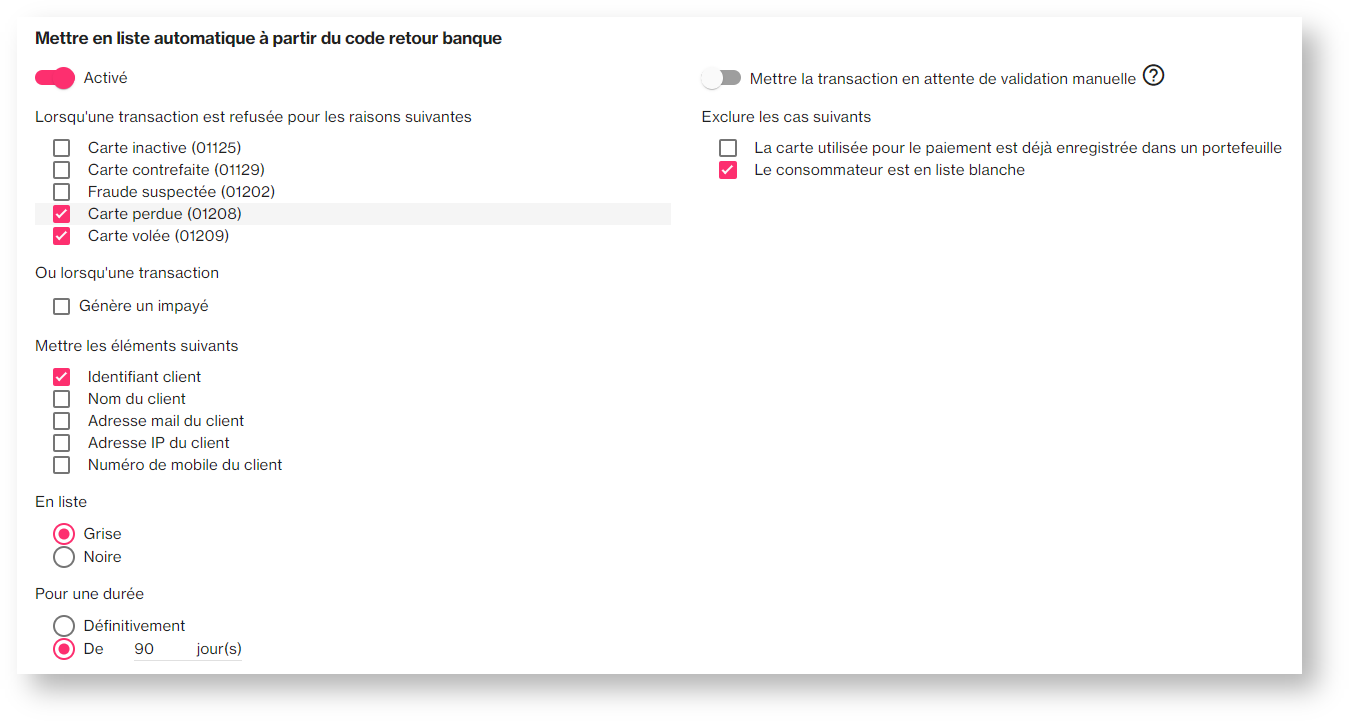

Configuration de la mise en liste automatique sur code retour banque et impayé

| Info |

|---|

| Menu : fraude > Configuration > Mettre en liste automatique à partir du code retour banque |

La configuration ci-après fera que si une transaction retourne un code Carte Perdue (1208) ou Carte Volée (1209) ou génère un impayé, l'identifiant et l'adresse IP du client seront mis en liste grise pour 90 jours sauf si le client est en liste blanche.

Noter que le code 01208 Carte perdue est typiquement retourné pour des cartes en opposition mais qui n'ont pas été volées : le titulaire possède toujours l'objet (la carte plastique) mais les données de carte ont été utilisées pour des transactions frauduleuses et le titulaire a donc fait opposition.

Cette configuration est un bon compromis entre lutte contre la fraude et gêne aux vrais clients. En effet, même si un retour 01208 ou 01209 indique souvent une tentative de fraude, nous remarquons aussi que de nombreux clients légitimes tentent d'utiliser des cartes qu'ils ont pourtant mises en opposition. Ce peut être pour tester qu'elles sont bien annulées ou parce qu'elles sont enregistrées dans un portefeuille qui n'a pas été mis à jour. Il convient donc d'éviter de configurer la mise en liste automatique de manière trop restrictive.

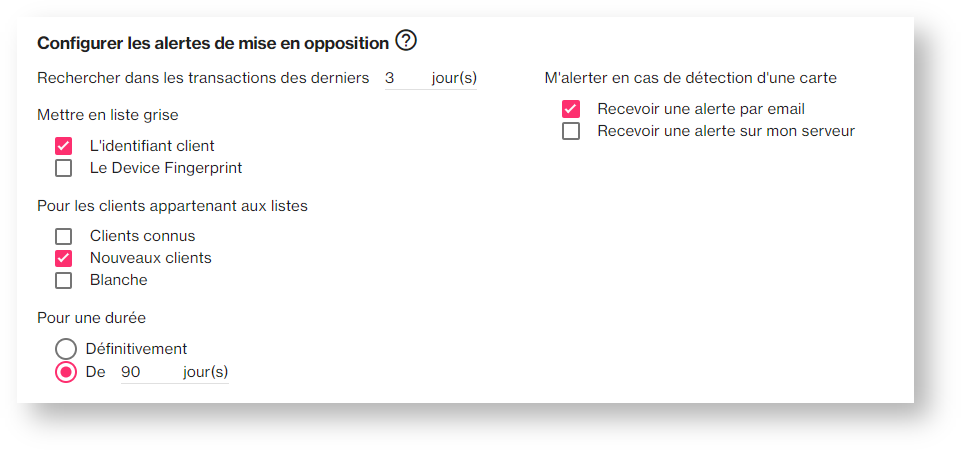

Configuration de la mise en liste automatique sur carte en opposition

| Info |

|---|

| Menu: Fraude > Configuration > Configurer les alertes de mise en opposition |

Avec la configuration ci-dessous, si une carte utilisée ces trois derniers jours sur votre site est mise en opposition, l'identifiant client sera mis en liste grise pour une durée de 90 jours si le client appartient à la liste des Nouveaux Clients. Vous recevrez aussi une alerte (n'oubliez pas de configurer les destinataires).

Configuration de règles pour la liste grise

| Info |

|---|

| Menu : Fraude > Règles |

Maintenant que vous avez paramétré les conditions de mise en liste automatique de façon à ce que les éléments à risque passent en liste grise, il vous faut paramétrer une ou plusieurs règles pour cette liste afin d'appliquer un contrôle fraude systématique.

Le plus simple est de faire une règle 3D-Secure de montant maximum à 1 EUR : pour toute transaction par carte bancaire passant alors par la liste grise nous ferons une demande d'authentification forte.

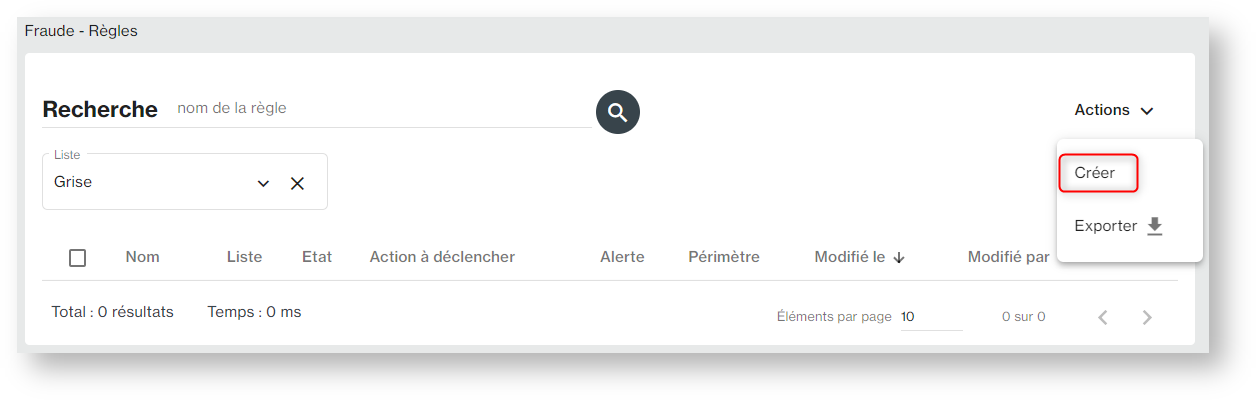

1 - Dans le menu Actions cliquez sur Créer

2 - Créez votre règle :

- Sélectionnez Liste grise

- Donnez un nom à votre règle (max 64 caractères)

- Sélectionnez la devise si différente de l'Euro

- Ajoutez une règle Montant maximum que vous configurez pour se déclencher au delà de 1 EUR

- Sélectionnez l'action à déclencher, ici Demander une authentification forte

- Attribuez un motif à votre règle

- Réduisez le périmètre de la règle si nécessaire

- Cochez le type d'alerte que vous souhaitez (facultatif)

- Validez

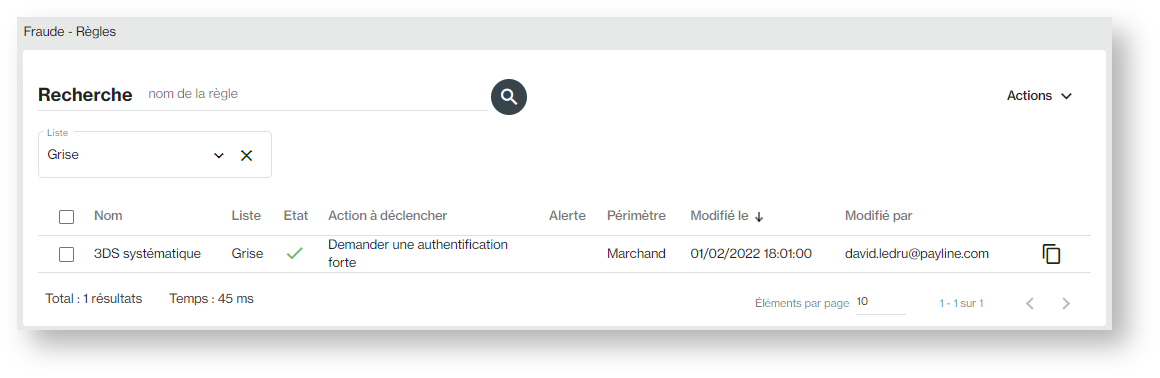

7 - Votre règle est créée et apparait dans la liste des règles attribuées à la liste grise

Contenu

| Sommaire | ||||||

|---|---|---|---|---|---|---|

|

Suggestion de configuration

Nous allons ici vous montrer comment vous y prendre pour configurer le module LCLF Payline. Nous vous rappelons toutefois que ce ne sont que des conseils. Vous restez maître de votre configuration.

| Avertissement |

|---|

| IMPORTANT : la configuration ci-après n'est possible que si vous passez à Payline un identifiant client. Si vous n'en avez pas, passez l'adresse email du client dans le champ prévu pour l'identifiant client. |

Configuration du passage automatique en liste standard

| Info |

|---|

| Menu : Mes actions anti-fraude > Gérer mes clients > Mise à jour du statut client. |

Nous vous recommandons au minimum deux transactions acceptées ET trois mois d'ancienneté, pour les raisons suivantes :

- Un impayé est reçu par le marchand entre un et deux mois après la transaction. Le délai de trois mois vous laisse donc le temps de recevoir un impayé et de bloquer le compte de l'acheteur avant qu'il ne passe en liste Standard, où les contrôles fraude sont moins sévères.

- Un fraudeur peut ouvrir un compte et le laisser en sommeil quelques temps. Un nombre minimum de transactions permet de ne pas faire passer ce client en liste Standard sans un minimum de commandes (= transactions acceptées).

Méthodes de calcul :

Le calcul du nombre de transactions acceptées est fait par Payline, sauf dans le cas où vous nous passez cette information dans le champ buyer.accountOrderCount, auquel cas c'est celle-ci qui est prise en compte.

De même, l'ancienneté du client est calculée par Payline à partir de la date de sa première transaction, qu'elle soit acceptée ou refusée, sauf si vous nous passez une date de création de compte.

Configuration de la mise à jour de l'historique client

| Info |

|---|

| Menu : Mes actions anti-fraude > Gérer mes clients > Mise à jour de l'historique client |

Afin de ne pas pénaliser un client qui changerait souvent de carte, vous pouvez choisir de « casser » les associations client / moyen de paiement lorsque la carte est expirée depuis X mois ou que le moyen de paiement n'a pas été utilisé depuis X mois.

Nous vous recommandons d'utiliser cette fonctionnalité si vos règles faisant appel aux compteurs sont paramétrées pour de longues périodes (plus de 6 mois) ou démarrant à une date fixe.

Configuration de la mise en liste automatique sur code retour banque et impayé

| Info |

|---|

| Menu : Mes actions anti-fraude > Configurer mes règles > Mise en liste automatique |

Noter que le code 01208 Carte perdue est typiquement retourné pour des cartes en opposition mais qui n'ont pas été volées : le titulaire possède toujours l'objet (la carte plastique) mais les données de carte ont été utilisées pour des transactions frauduleuses et le titulaire a donc fait opposition.

Cette configuration est un bon compromis entre lutte contre la fraude et gêne aux vrais clients. En effet, même si un retour 01208 ou 01209 indique souvent une tentative de fraude, nous remarquons aussi que de nombreux clients légitimes tentent d'utiliser des cartes qu'ils ont pourtant mises en opposition. Ce peut être pour tester qu'elles sont bien annulées ou parce qu'elles sont enregistrées dans un portefeuille qui n'a pas été mis à jour. Il convient donc d'éviter de configurer la mise en liste automatique de manière trop restrictive.

Configuration de la mise en liste automatique sur carte en opposition

| Info |

|---|

| Menu: Mes actions anti-fraude > Gérer mes alertes > Configurer mes alertes post paiement |

Configuration liste grise

| Info |

|---|

| Menu : Mes actions anti-fraude > Configurer mes règles > Pour ma liste grise |

Le plus simple est de faire une règle 3D-Secure de montant maximum à 1 EUR : toute transaction par carte bancaire passant alors par la liste grise sera soumise à une authentification 3D-Secure.1 - Cliquez sur Ajouter une règle :

2 - Puis sur Créer une règle composée :

3 - Dans l'écran qui s'affiche, cliquer sur Ajouter une règle :

4 - Sélectionnez la règle Montant Maximum :

5 - Renseignez le montant du plafond et validez :

Vous avez créé votre première règle, peut-être la plus importante. Notez qu'il est possible de faire plus simple en ne passant pas par une règle composée, mais celles-ci ont des avantages indéniables.

Maintenant, vous pouvez configurer vos règles dans les diverses listes.

| Remarque |

|---|

| RAPPEL : si vous faites des règles en liste Standard (clients connus), celles-ci se copient dans les listes grise, blanche et nouveaux clients. Pensez à modifier, désactiver ou supprimer ces règles dans les autres listes selon vos besoins. CONSEIL : en liste grise ne conservez que la règle de montant maximum suggérée plus haut ainsi que les éventuelles règles de refus. Il est inutile de garder d'autres règles 3DS puisque la règle de montant maximum déclenchera systématiquement une authentification (sauf dans le cas d'une règle de refus). Cela vous permet d'alléger le nombre d'alertes reçues. |