Contenu

| Sommaire | ||||

|---|---|---|---|---|

|

| Développer | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||||||

|

| Extrait | ||||||||

|---|---|---|---|---|---|---|---|---|

| ||||||||

Le tableau ci-dessous liste les dernières modifications effectuées sur ce document.

|

Rappel sur la réglementation

La fonctionnalité "Choix de la marque" permet aux commerçant de se mettre en conformité avec le règlement européen 215/751 du 29 avril 2015 relatif aux commissions d’interchange pour les opérations de paiement liées à une carte, généralement appelé "règlement MIF" (Merchant Interchange Fees).

L’un des objectifs de ce règlement est de supprimer le monopole des schemes locaux en laissant le consommateur choisir la marque utilisée lors du paiement.

Les commerçants sont tenus de se conformer à ce règlement depuis le 9 juin 2016.

Article relatif à la réglementation sur le site de la FEVAD : https://www.fevad.com/paiement-ligne-mettre-oeuvre-choix-de-marque-site/

Principes relatifs aux marques

Les cartes émises par les banques françaises sont en grande partie rattachées au réseau français Cartes Bancaires (CB) mais également à un réseau international (Electron, Maestro, Mastercard, Visa, …). C’est ce qui permet au porteur d’utiliser sa carte à l’étranger. Il existe d'autres réseaux locaux qui émettent des cartes co-badgées. En Belgique, les banques émettent des cartes qui appartiennet à la fois au réseau Bancontact mais aussi Maestro ou Visa.

À noter qu’il existe cependant des cartes non co-badgées pour lesquelles la réglementation ne s’applique pas.

Dès lors qu'un commerce accepte les cartes issues de différents réseaux, il doit permettre au consommateur de sélectionner la marque qu'il préfère.

Si par exemple le commerçant accepte les cartes CB, Mastercard et Visa, alors les cartes CB/Visa et CB/Mastercard sont concernées, et le commerçant ne peut pas imposer un choix.

Mise en œuvre

Au niveau de chaque contrat Payline, le commerçant peut configurer :

- L’activation du choix de la marque: cette option doit être activée pour respecter la réglementation MIF

- Le choix d’un réseau par défaut chacun des types de cartes (débit, crédit, entreprise). Cela permet de choisir sur quel réseau la transaction va passer lorsque le consommateur ne fait pas de choix explicite.

Si l’option est activée, le choix du consommateur prime toujours sur la valeur par défaut du commerçant.

En ce qui concerne le Wallet Payline, le réseau utilisé par la 1ère transaction (que ce soit le choix du client ou le réseau défini par défaut par le commerçant) détermine le réseau pour les transactions successives.

Lorsqu’elle est activée sur un contrat, la fonctionnalité "choix de la marque" s’applique aux transactions initiées en mode Web (page de paiement et/ou d’enregistrement d’une carte dans le Wallet Payline).

Pour les autres modes, la collecte du choix auprès du client est à la charge du commerçant :

- Interface directe : paiement ou paiement par wallet, création/modification de wallet ;

- Batch : fonction de demande d’autorisation.

La saisie manuelle d’une transaction dans le Centre d’Administration permet le choix de la marque.

Configuration

Mode Web

Choix du réseau par défaut

Introduction au concept du choix de la marque

Comme la plupart des cartes bancaires françaises, votre carte bancaire est certainement une carte CB. Qui plus est, elle est sûrement adossée à un réseau international tel que Visa ou MasterCard. On parle alors de carte cobadgée.

En France, le consommateur doit pouvoir sélectionner son réseau CB, Visa et MasterCard.

Cela fait partie des obligations des résolutions 2016 de la Directive européenne des Services de Paiement version 2 (DSP2).

Le fonctionnement actuel

Les cartes bancaires CB adossées à un réseau international tel que MasterCard ou Visa peuvent fonctionner sur l’un des 2 réseaux (CB ou MasterCard / Visa). Par ailleurs, les commerçants français CB acceptent obligatoirement ces réseaux. En revanche, comme le réseau CB est prioritaire sur l’autre, une carte CB internationale (CB MasterCard ou CB Visa) réalisant une transaction en France se fera automatiquement sur le réseau français.

Note : ce fonctionnement ne s’applique pas aux cartes dites « only ». Il s’agit de cartes émises en France possédant seulement l’application MasterCard ou Visa. De fait, même en France, la transaction ne sera pas traitée par CB.

Demain, le porteur choisira

Pourtant mi-2016, un règlement européen imposera de laisser le choix au consommateur. Ainsi il doit pouvoir sélectionner le réseau français ou international. Sur le principe, il est difficile de critiquer cette possibilité offerte au porteur dès lors qu’il cotise pour une carte possédant plusieurs marques.

Pourtant, ce choix, aussi anodin soit-il, peut être lourd de conséquences. Si a priori, cela ne doit pas changer grand-chose (à terme) pour le commerçant au sujet des commissions (CIP pour CB et CMI pour MasterCard/Visa) suite au plafonnement des commissions ; cela peut être plus préjudiciable pour le système de paiement CB et donc les banques.

Quelles peuvent être les conséquences de cette disposition pour le marchand ? D’une marque à l’autre, le taux de commission et les frais sur la gestion des impayés peuvent varier. Privilégier une marque peut donc avoir un impact financier. Mais pas uniquement. Si la marque CB est la marque choisie, l'autorisation est traitée par le réseau national français géré par le GIE Cartes Bancaires (CB). En revanche, si l’acheteur choisit Visa ou Mastercard, l’autorisation passe par les réseaux internationaux de Visa et MasterCard qui, ensuite, se chargent d’appeler la banque de l’émetteur. Et dans ce cas, la demande d’autorisation venant de l’étranger, les banques françaises appliquent des règles de contrôle de risque qui peuvent potentiellement avoir un impact sur le taux de conversion.

Les modalités

- Seuls les porteurs et les commerçants peuvent choisir la marque de paiement

- La possibilité pour le commerçant de mettre en avant sa marque préférée : « … la possibilité d’installer, sur l’équipement utilisé au point de vente, des mécanismes automatiques qui effectuent la sélection prioritaire d’une marque de paiement… » – extrait stricto sensu du l’article 8.6 du Règlement

- Donner au client la possibilité de modifier cette marque préférée.

https://www.fevad.com/paiement-ligne-mettre-oeuvre-choix-de-marque-site/

En effet, pour le commun des mortels ou pour celles et ceux qui n’ont pas la chance de connaître ce blog, MasterCard et Visa sont des marques plus connues que CB et donc plus sûres. Il y a donc fort à parier que ces derniers sélectionnent les réseaux internationaux. Selon nos informations, 65% des consommateurs ayant une CB cliquent sur Visa ou MasterCard lors du choix de la carte sur une page de paiement.

La proposition Payline

Payline permet :

- au marchand de définir la marque à utiliser par défaut au niveau du contrat Payline, avec la marque à utiliser par défaut pour chaque nature de carte et la possibilité de laisser l’acheteur effectuer son propre choix (choix pas possible par défaut) ;

- que le choix du consommateur prédomine ;

- les paiements par wallet, alors le choix du commerçant éventuellement modifié par l’acheteur, est stocké dans le wallet ;

- que la transaction bénéficie des conditions monétiques et règlementaires liées à la marque (% interchange, durée de validité, gestion des impayés).

Cela consiste donc à proposer le choix de la marque au consommateur via les différentes interfaces de paiement :

- Backoffice : fonction créer une transaction manuelle ;

- Pages web : page de paiement et page d’enregistrement d’une carte dans un wallet ;

- Web service : paiement via page web de paiement et par interface directe, création/modification de wallet, paiement, paiement par wallet ;

- Batch : fonction de demande d’autorisation.

Les moyens de paiement concernés sont les suivants :

MOYEN DE PAIEMENT

Choix possibles

CB/Visa/MasterCard

CB/Visa ; CB/Mastercard

BCMC

BCMC ; MAESTRO

La configuration Payline

Suivant le mode d'intégration WebPayment (widget) ou DirectPayment, le commerçant doit adapter son paramétrage pour rester en conformité avec la réglementation.

En mode WebPayment

Le commerçant configure son contrat dans le centre administration.

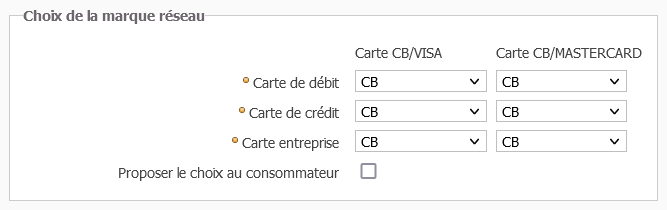

Choix par défaut du commerçantDans l’écran de configuration d’un moyen de paiement du center administration PaylineCentre d’Administration, le commerçant définit la marque à utiliser par défaut en fonction du type de carte.

A partir du moment où le choix du marchand est configuré, toutes les transactions sont réalisées avec cette marque par défaut sauf si le consommateur en choisit une autre.

Choix par le consommateur

Dans ce même écran, le commerçant doit activer , s’il le souhaite, le la fonctionnalité pour laisser le choix au consommateur sur les pages Payline pour le mode WebPaymentde paiement.

Choix de la marque

réalisésur les pages

Paylinede paiement

Lorsque le consommateur entre le numéro de carte, le formulaire de paiement va automatiquement proposer le choix dès que le numéro de carte est reconnu comme étant co-badgée.

Le logo de la carte se transforme alors en liste de choix, et le consommateur peut venir modifier le réseau par défaut.

Remarque : si le commerçant surcharge les logos et/ou l’expérience utilisateur du widget de paiement, il doit s’assurer que cela n’altère pas la fonctionnalité

Payline recherche après la saisie des 10 premiers numéros de la carte, la marque par défaut choisit par le marchand et l’affiche sur la page de paiement.

Page de paiement v2

Le logo de la marque s’affiche dans le champ du numéro de carte. En cliquant sur le logo, une liste s’affiche le consommateur peut choir une autre marque.

Les tickets de paiements

dans les API

En mode DirectPayment

Le commerçant récupère la sélection du consommateur sur sa page et réalise la demande de paiement avec la valeur sélectionnée.

Choix de la marque réalisé dans la boutique du commerçant

Dans le mode API DirectPayment, c’est le commerçant qui affiche le formulaire de paiement et collecte les informations auprès du consommateur. Il doit donc également proposer un moyen permettant au consommateur de sélectionner la marque à utiliser.

Les API Payline permettent ensuite de faire transiter les informations relatives au choix afin d’être conforme du point de vue protocole bancaire avec les acquéreurs :

Il faut pour cela transmettre Le marchand transmet à Payline le choix effectué par le consommateur lors de la demande de paiement en renseignant le champ cardBrand des objects Payment et Wallet avec une des valeurs suivantes :

BANCONTACT- CB = 0

- VISA = 1

- MASTECARD = 4

- MAESTRO = 5

- BCMC BANCONTACT = 8

Les webservices de l'API

Web service Payline | Commentaires |

Permettre la transmission par le commerçant de la marque à utiliser ( nouveau champ payment.CardbrandcardBrand) Il n’est pris en compte que si le moyen de paiement permet le choix de la marque. Si l’information l’information payment.Cardbrand cardBrand n'est pas présente, alors Payline utilise la marque par défaut configurée dans le contrat. | |

Payline retourne :1) dans le champ :

| |

Payline retourne le réseau à utiliser dans les champs network de extendedCardType et cardbrand cardBrand de wallet. | |

Payline permet la transmission par le commerçant de la marque à utiliser (nouveau champ payment.CardBrandcardBrand). Il n’est pris en compte que si le moyen de paiement permet le choix de la marque. Si l’information payment.Cardbrand cardBrand n'est pas présente, alors Payline utilise la marque par défaut configurée dans le contrat. | |

createWallet | Payline permet la transmission de la marque dans le nouveau champ wallet.cardbrand (nouveau)cardBrand Il n’est pris en compte que si le moyen de paiement permet le choix de la marque. Si l’information Wallet.Cardbrand cardBrand n'est pas présente, alors Payline utilise la marque par défaut configurée dans le contrat. Le message de réponse n’est pas modifié. |

Idem createWallet | |

Payline retourne le réseau à utiliser dans les champs extendedCardType.network et wallet.cardbrand | |

Payline retourne le réseau à utiliser dans le champ cardslist.cards et extendedCardType.network | |

Payline retourne :1) dans le champ :

|

L’écran de création/modification d’un wallet obtenu après appel à manageWebWallet est modifié au niveau de la saisie des coordonnées carte comme le step 2 pour les pages de paiement (widget et classique).prend en charge le choix de la marque

Pour les paiements récurrents (REC), n fois (NX) ou Les paiement récurrent REC ou en n foix NX ou paiement wallet par web service, Payline envoie la demande d'autorisation avec les données attachées au walletle choix de la marque effectué lors de la 1ère transaction.

Carte de test

La carte 4974132154654656 permet un choix CB/VISA par l'acheteur sur l'interface de paiement en environnement d'homologation.

Pages associées

| Contenu par étiquette | ||||||||

|---|---|---|---|---|---|---|---|---|

|